특약 구성이 다르면 같은 보험료라도 실제 보장은 달라진다. 한화손보 캐롯 자동차보험 비교 탄만큼 내는 자동차다이렉트보험을 볼 때는 월 납입액보다 사고 때 빠지는 담보를 먼저 봐야 한다. 자동차보험 구조는 보험다모아에서 큰 틀을 잡고, 내 차 수리와 상대방 보상 범위를 나눠 봐야 손해를 줄일 수 있다.

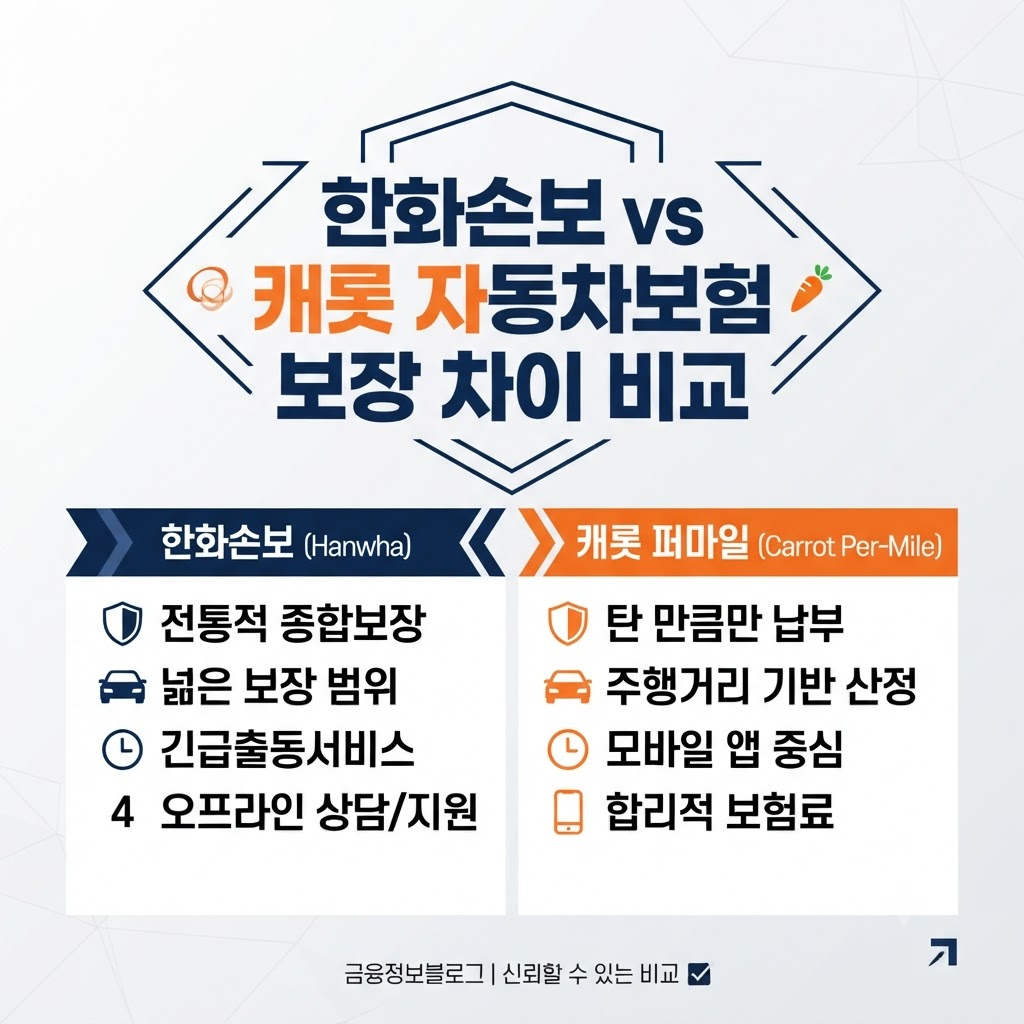

한화손보 캐롯 자동차보험 보장 차이 어떻게 볼까

목차

보장은 담보에서 갈린다

자동차보험은 이름보다 담보 구성이 중요하다.

한화손보 캐롯 자동차보험 비교 탄만큼 내는 자동차다이렉트보험도 대인, 대물, 자차, 무보험차, 자기신체사고, 자동차상해 선택에 따라 보장 차이가 생긴다.

특히 자차를 빼면 내 차 수리비가 비어 버린다.

대물 한도를 낮게 잡으면 수입차 사고에서 부담이 커진다.

자동차상해 대신 자기신체사고를 고르면 치료비와 위자료 계산에서 차이가 날 수 있다.

특약 차이가 크다

특약은 할인보다 보장 범위를 먼저 봐야 한다.

긴급출동 특약은 견인 거리에서 차이가 난다.

렌터카 비용 특약은 사고 후 이동비 부담을 줄인다.

법률비용 특약은 형사 합의와 벌금 부담에서 차이가 난다.

운전자 범위를 좁히면 보험료는 낮아진다.

대신 가족이나 지인이 운전하다 사고가 나면 보장 공백이 생길 수 있다.

보장 제외를 봐야 한다

보장 제외는 사고 뒤에 손해로 드러난다.

음주, 무면허, 고의 사고는 보장이 제한된다.

운전자 범위를 벗어난 사고도 문제가 된다.

출퇴근용 차량을 업무용처럼 쓰는 경우도 약관상 다툼이 생길 수 있다.

캐롯처럼 주행거리 기반 구조를 선택해도 보장 제외 원칙까지 달라지는 것은 아니다.

탄 만큼 내는 방식은 납입 구조의 차이다.

사고 보상은 담보와 특약에서 갈린다.

실제 차이는 지급액이다

| 구분 | 낮은 구성 | 높은 구성 | 손해 지점 |

|---|---|---|---|

| 대물 | 2억 원 | 10억 원 | 고가 차량 사고 |

| 자차 | 미가입 | 가입 | 내 차 수리비 |

| 신체 | 자기신체사고 | 자동차상해 | 치료비 차이 |

| 견인 | 짧은 거리 | 긴 거리 | 추가 견인비 |

| 운전자 | 1인 한정 | 가족 한정 | 운전 범위 |

대물 2억 원으로 가입한 뒤 3억 원 손해가 나면 1억 원은 직접 부담이 될 수 있다.

자차를 빼고 수리비 250만 원이 나오면 그 금액은 내 지출이 된다.

이 차이는 보험료 1만 원 차이보다 크게 느껴진다.

면책과 감액도 본다

면책은 보장을 아예 못 받는 구간이다.

감액은 받을 금액이 줄어드는 구조다.

자동차보험은 사고 유형과 담보에 따라 지급 범위가 달라진다.

서류가 맞아도 담보가 없으면 지급이 어렵다.

담보가 있어도 자기부담금이 있으면 수리비 전액을 받지 못한다.

자차 수리비 300만 원에서 자기부담금 20퍼센트가 적용되면 60만 원이다.

최대 한도가 50만 원이면 실제 부담은 50만 원이 된다.

이때 차이는 보험사 이름보다 물적사고 설정에서 생긴다.

공백은 운전자에서 온다

보장 공백은 운전자 범위에서 자주 생긴다.

본인 한정으로 가입하면 배우자 운전 사고가 비어 버린다.

연령 제한을 낮게 잡으면 자녀 운전 사고가 제외될 수 있다.

단기 운전자 확대를 놓치면 하루 운전도 위험해진다.

기존 보험을 해지하고 새 보험 시작일이 어긋나도 공백이 생긴다.

의무보험 공백은 과태료와 사고 책임으로 이어진다.

이런 차이는 금융감독원 민원으로도 자주 다투는 영역이라 약관상 운전자 범위를 먼저 맞춰야 한다.

과보장도 손해다

| 항목 | 필요한 경우 | 불필요한 경우 | 장기 부담 |

|---|---|---|---|

| 렌터카 | 출퇴근 차량 | 세컨드카 | 중간 |

| 긴급견인 | 장거리 운전 | 근거리 운전 | 낮음 |

| 법률비용 | 운전 빈도 높음 | 거의 미운행 | 중간 |

| 자차 | 차량가 높음 | 노후차 | 높음 |

| 운전자 확대 | 가족 운전 | 본인만 운전 | 중간 |

과보장은 당장 사고 때 든든해 보인다.

하지만 쓰지 않는 특약이 매년 3만 원씩 붙으면 5년간 15만 원이 된다.

노후차에 자차를 계속 붙이면 차량가보다 유지 부담이 커질 수 있다.

반대로 새 차에서 자차를 빼면 작은 사고도 100만 원 이상 손해가 날 수 있다.

최종 판단은 범위다

한화손보 캐롯 자동차보험 비교 탄만큼 내는 자동차다이렉트보험은 납입 방식만 보고 고르면 부족하다.

주행거리가 짧으면 납입 구조에서 차이가 난다.

그러나 사고 때 손해를 줄이는 힘은 대물 한도, 자차, 자동차상해, 운전자 범위, 긴급출동 특약에서 나온다.

보장 범위가 좁으면 보험료가 낮아도 실제 지급액은 줄어든다.

특약 구성이 맞지 않으면 보장 공백이 생긴다.

장기 유지 판단은 싼 보험료가 아니라 내 운전 상황에 맞는 담보 조합에서 갈린다.

- 과탄산소다 빨래 비용 세제보다 나을까

- 중앙선 침범 벌점 30점이면 과태료가 더 유리할까?

- 원데이 자동차보험 청구 실제 지급액 줄어들까

- 전동킥보드 사고 증거 부족하면 처벌과 책임이 커질까?

- 자동차보험 청구 손해 줄이려면 무엇을 봐야 하나